成立十周年,小鵬要做“六邊形戰(zhàn)士”

摘要:補(bǔ)短板很重要。

?

來源 | 伯虎財(cái)經(jīng)(bohuFN)?

作者 | 楷楷?

去年6月,小鵬汽車(以下簡稱“小鵬”)董事長何小鵬在中國汽車藍(lán)皮書論壇上發(fā)表了對(duì)公司的期許,他認(rèn)為小鵬汽車曾面臨很多挑戰(zhàn),但從今年(2023年)三季度開始,公司會(huì)走入微弱的正循環(huán);到明年(2024年)三季度,正循環(huán)速度會(huì)加速;到2025年底,會(huì)進(jìn)入超高速的正循環(huán)。

8月20日晚間,小鵬汽車公布了今年上半年的成績單,雖然交付量仍未有大幅回升,但從今年一季度開始,小鵬汽車的虧損開始收窄,毛利率穩(wěn)步提升,較去年三季度賣一臺(tái)虧一臺(tái)的困境要好上不少。

何小鵬曾表示,“造車是長跑,一腳油門一腳剎車是大忌,行穩(wěn)致遠(yuǎn),追求多邊形戰(zhàn)士的復(fù)利增長才是大機(jī)會(huì)”。那么,如今小鵬汽車是否已經(jīng)走過了“至暗時(shí)刻”,“血條”再次被補(bǔ)滿的它,又能否打好接下來的翻身仗?

01 盈利有“術(shù)”,小鵬減虧

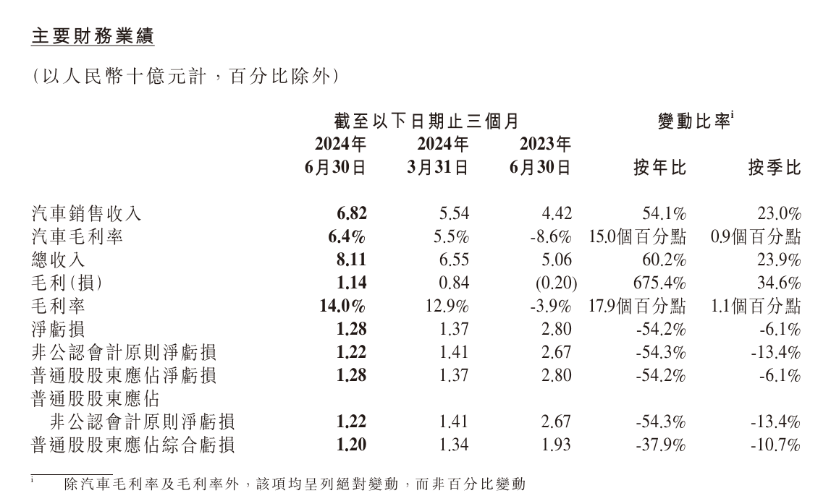

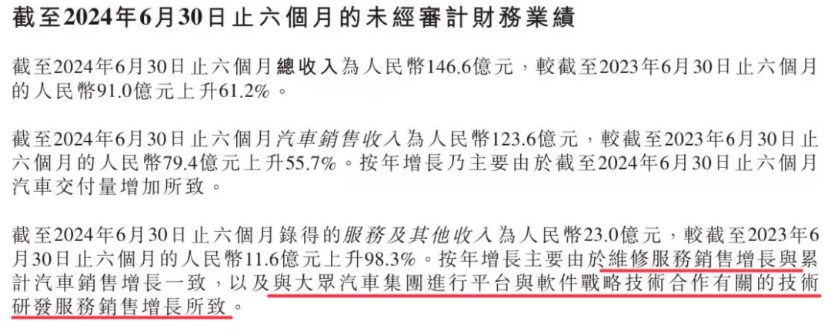

數(shù)據(jù)顯示,2024年上半年小鵬汽車總收入為146.6億元,同比增長61.2%。其中,一季度收入為65.5億元,交付量為21821輛;二季度收入為81.1億元,環(huán)比一季度增長24%;交付量為30207輛,環(huán)比增長38.4%。

整體來看,小鵬的收入和交付量較一季度都有所提升,不過仍未恢復(fù)到2022年同期水平。更重要的是,對(duì)比小鵬定下的28萬輛年銷售目標(biāo),今年前7個(gè)月的完成率還不到三成。

但毛利率卻是小鵬財(cái)報(bào)的一大亮點(diǎn),從去年下半年開始,小鵬的毛利率就開始不斷提高,從2023年三季度的-2.7%逐漸提升至2024年二季度的14%的水平,毛利率也是衡量企業(yè)盈利能力的重要指標(biāo)之一。

對(duì)比小鵬業(yè)績較好的2022年二季度,雖然今年二季度收入落后了1.2億元左右,但毛利率卻反超成功,較彼時(shí)提升了3個(gè)多百分點(diǎn)。

對(duì)于賺錢能力的持續(xù)提升,小鵬歸功于技術(shù)降本的兌現(xiàn),以及來自大眾戰(zhàn)略合作的技術(shù)變現(xiàn),其中,大眾與小鵬的合作可謂是拉高毛利率的關(guān)鍵。

2023年7月,小鵬和大眾首次達(dá)成技術(shù)框架協(xié)議,在這之后,雙方在一年內(nèi)連簽四份協(xié)議,圍繞平臺(tái)與軟件戰(zhàn)略技術(shù)、電子電氣架構(gòu)不斷深化合作。

根據(jù)最新合作協(xié)議顯示,小鵬將與大眾合作開發(fā)CEA架構(gòu),何小鵬表示,基于CMP和MEB平臺(tái)的國產(chǎn)大眾車型上都將搭載該電子電氣架構(gòu),并預(yù)計(jì)在2026年實(shí)現(xiàn)量產(chǎn)。

有了大眾這一“金主”,小鵬的技術(shù)開始變現(xiàn)。今年二季度,小鵬服務(wù)及其他收入為12.9億元人民幣,環(huán)比一季度的10億元增長了28.8%;總毛利為11.36億,其中,服務(wù)及其他毛利為7.01億,對(duì)利潤的貢獻(xiàn)度比汽車業(yè)務(wù)還高。

值得一提的是,小鵬與大眾的技術(shù)合作有兩種收費(fèi)模式,在2024-2025年,小鵬將通過輸出技術(shù)收取“技術(shù)服務(wù)費(fèi)”,這部分收入不與銷量掛鉤,毛利率高達(dá)90%;2026年雙方合作車型量產(chǎn)后,技術(shù)收益與車型銷量正相關(guān),但目前尚不確定是否是按量收費(fèi)。

所以,即便小鵬上半年的銷量并未大放光芒,但在技術(shù)收入高回報(bào)率的襯托下,公司毛利率已經(jīng)達(dá)到近兩年來最好的水平。何小鵬本人也稱“技術(shù)服務(wù)費(fèi)”具有經(jīng)常性,將會(huì)拉高小鵬的整體業(yè)務(wù)毛利率,換個(gè)角度來看,小鵬在接下來的兩年里無疑是抱了一個(gè)“金蛋”。

另外,小鵬提到的“技術(shù)降本”也是提高毛利率的另一原因,比如小鵬的XOS天璣智能座艙系統(tǒng)接入了XGPT靈犀大模型,通過更強(qiáng)的感知和推理能力,能簡化各種功能和應(yīng)用的開發(fā)流程,成本明顯降低。

小鵬近年的自我改革,也是其毛利率能夠提升的原因。首先,小鵬今年1月上市的X9取得了不錯(cuò)的成績,上半年累計(jì)銷量突破13143輛,已經(jīng)連續(xù)6個(gè)月穩(wěn)坐純電MPV銷量冠軍寶座。

作為小鵬旗下最貴的車型,上半年X9在總銷量占比中超25%,對(duì)于拉升公司毛利率也有不少貢獻(xiàn)。

其次,小鵬的渠道改革也初見成效,在王鳳英的主導(dǎo)下,小鵬砍掉了效率低下的直營門店,轉(zhuǎn)而擁抱經(jīng)銷商渠道。

截至2024年6月底,小鵬實(shí)體銷售網(wǎng)絡(luò)已累計(jì)達(dá)611家門店,今年以來增加了約百家門店,其中約七成均為經(jīng)銷商門店。

02 技術(shù)內(nèi)卷,開始變現(xiàn)

去年以來,關(guān)于小鵬已經(jīng)從新勢力中掉隊(duì)的聲音并不少,外界對(duì)于小鵬執(zhí)著于“智駕”這一標(biāo)簽也有不同看法。

對(duì)于用戶來說,智駕不是購車的必要條件,小鵬為此投入的巨量研發(fā)費(fèi)用,恐怕一時(shí)難有回報(bào);對(duì)小鵬來說,當(dāng)“智駕”成為品牌的顯性標(biāo)簽,也在一定程度上削弱了其他產(chǎn)品的差異化,也是小鵬近年一直銷量平平的原因之一。

但何小鵬卻似乎并不擔(dān)心,而是多次在媒體前強(qiáng)調(diào),會(huì)把更多關(guān)注點(diǎn)放在智駕技術(shù)提升、走向全球市場的思考上。目前來看,小鵬在汽車的軟硬件技術(shù)上,確實(shí)有所領(lǐng)先。

在智能駕駛方面,其在端到端技術(shù)研發(fā)正在肉眼可見地加速。5月,小鵬發(fā)布AI天璣系統(tǒng),成為全球唯二、全國唯一量產(chǎn)上車端到端AI大模型的車企。7月,小鵬宣布AI天璣系統(tǒng)將向全球推送,本次更新后,小鵬XNGP將從“全國都能開”升級(jí)為“全國都好用”。

電子電氣架構(gòu)方面,小鵬目前已跟大眾達(dá)成合作,聯(lián)手開發(fā)合作開發(fā)CEA架構(gòu)。在這之前,小鵬在去年發(fā)布了SEPA2.0「扶搖」全域智能進(jìn)化架構(gòu),標(biāo)配全域800V高壓SiC碳化硅平臺(tái),具有“充電更快、續(xù)航更真”的特點(diǎn)。

今年上半年發(fā)布的小鵬G6,正是基于SEPA2.0扶搖架構(gòu)下的首款全新車型。近日,何小鵬親自駕駛小鵬G6做了續(xù)航測試,其平均電耗僅為13.2kWh/100km,十分鐘就可以補(bǔ)能300km,是市面上充電最快的車型之一。

當(dāng)然,這些亮眼成果的背后,是小鵬大手筆的研發(fā)投入。小鵬2024 年全年研發(fā)費(fèi)用指引為 70-75 億,其中以智駕為核心的人工智能研發(fā)費(fèi)用估計(jì)將達(dá) 35 億元,預(yù)計(jì)后續(xù)的研發(fā)費(fèi)用還將繼續(xù)上行。

除此以外,小鵬在算力基礎(chǔ)設(shè)施層面也做了提前布局,目前具備 2.51 EFLOPS 最大算力儲(chǔ)備,作為參考,華為云端訓(xùn)練算力為 3.3EFLOPS,理想則為1.2EFLOPS。何小鵬曾表示,每年會(huì)在算力上投入 7億,如此對(duì)比下來,小鵬在AI方面的投入確實(shí)非常舍得。

目前來看,何小鵬的“舍得”也迎來了回報(bào)。一方面,小鵬的智駕技術(shù)已經(jīng)開始變現(xiàn),除了跟大眾合作獲得“技術(shù)服務(wù)費(fèi)”之外,隨著智駕規(guī)模的不斷擴(kuò)大,其邊際成本將有望進(jìn)一步降低,讓高階智駕能夠切入20萬以下車型,使“智駕平權(quán)”成為小鵬的新賣點(diǎn)。

何小鵬曾表示,2024年,小鵬計(jì)劃通過技術(shù)創(chuàng)新使XNGP的BOM成本降低50%,讓智駕能夠成為全系標(biāo)配,并探索為用戶提供軟件訂閱的靈活付費(fèi)?式。

另一方面,SEPA2.0扶搖架構(gòu)也有望讓小鵬進(jìn)入平臺(tái)化造車階段,在動(dòng)?系統(tǒng)、整車硬件、供應(yīng)鏈等多個(gè)領(lǐng)域?qū)崿F(xiàn)降本增效。

比如SEPA2.0扶搖架構(gòu)可以覆蓋 1800-3200mm 軸距不等的車型,包括各種轎車、SUV、MPV等,相較于傳統(tǒng)汽車平臺(tái)只能針對(duì)一個(gè)級(jí)別車型的限制,新的電子電氣架構(gòu)能夠通過模塊的排列組合衍生出不同級(jí)別和類型的車型。

一則,可以更好把控產(chǎn)品推新的節(jié)奏,比如基于扶搖技術(shù)架構(gòu),小鵬新車型的研發(fā)周期將能縮短20%。

二則,可以進(jìn)一步攤銷平臺(tái)的研發(fā)費(fèi)用和固定資產(chǎn)成本,在扶搖架構(gòu)下,架構(gòu)部分的零部件通用化率最高也可達(dá)到80%。此外,還能減少生產(chǎn)流程、人力培訓(xùn)的成本,生產(chǎn)規(guī)模越大,邊際成本越低。

進(jìn)入真正的體系化造車階段一直都是何小鵬的目標(biāo),早在2022年報(bào)電話會(huì)上,他就曾表示,從2023年開始,小鵬的純電整車平臺(tái)、電子電氣架構(gòu)、動(dòng)力系統(tǒng)、智能輔助駕駛軟硬件都將進(jìn)入到平臺(tái)化。

不難看出,在不斷強(qiáng)化智駕技術(shù)和平臺(tái)化架構(gòu)之后,小鵬也從一個(gè)車企變得更加靠近一家科技公司,不僅能用更快的速度、更低的成本打造小鵬產(chǎn)品,也能進(jìn)一步賦能其他車企。

03 小鵬還未打出的“牌”

不過,在小鵬核心技術(shù)不斷迭代更新,并接連交出兩份不太弱的財(cái)報(bào)之后,其股價(jià)表現(xiàn)卻不如預(yù)期。今年以來,小鵬股價(jià)持續(xù)下滑,在8月20日發(fā)布二季報(bào)后,隔日其在港股市場更跳空低開。

在這背后,既有二級(jí)市場不景氣的影響,但除此之外,小鵬股價(jià)其實(shí)也是投資者對(duì)小鵬產(chǎn)品的直接反應(yīng),投資者不認(rèn)可小鵬目前的產(chǎn)品系列,自然不愿用腳投票。

一直以來,小鵬產(chǎn)品定位混亂都是其被詬病的主要原因,旗下產(chǎn)品涵蓋了轎車、SUV與MPV三大品類,和小型、緊湊、中型與中大型四個(gè)尺寸,但卻一直未能在消費(fèi)者感性認(rèn)知上建立清晰的品牌心智,給消費(fèi)者留下的只有“智駕”這一標(biāo)簽。

這也是何小鵬在去年邀請(qǐng)王鳳英加入小鵬的原因之一,希望能夠幫助解決小鵬的產(chǎn)品和品牌定位問題。目前來看,小鵬的產(chǎn)品形象確實(shí)逐漸變得清晰了起來。

比如專攻高端MVP市場的X9;死磕技術(shù),將高階智駕應(yīng)用于20萬車型的G6;還有即將在8月上市的“專為年輕人打造的純電轎跑”MONA系列,以及首個(gè)搭載小鵬純視覺智駕方案的P7+。

目前來看,何小鵬對(duì)于尚未打出的兩張牌——P7+和M03,似乎是充滿信心,其預(yù)計(jì)今年第三季度的總交付數(shù)量將達(dá)到41000輛至45000輛,并在四季度創(chuàng)新高。

那么,這兩款新車能否如何小鵬所愿,幫小鵬打出一場真正的翻身仗,實(shí)現(xiàn)銷量的逆襲?目前來看,在產(chǎn)能、營銷和市場三個(gè)方面,小鵬都做好了準(zhǔn)備。

在產(chǎn)能方面,小鵬正在避免重蹈覆轍。去年,小鵬G6剛上市1個(gè)月就實(shí)現(xiàn)了超4萬的訂單,不少用戶都被高性價(jià)比的智駕系統(tǒng)所吸引。但G6的產(chǎn)能卻沒能跟上,不少用戶也因?yàn)殚L達(dá)12周的交付期而打了退堂鼓。

因此,在小鵬MONA M03的交付上,何小鵬也吸取了去年G6的經(jīng)驗(yàn),他表示已經(jīng)和供應(yīng)鏈伙伴們做好了充分準(zhǔn)備,讓產(chǎn)能快速爬坡。

接下來,小鵬也將重點(diǎn)推動(dòng)供應(yīng)鏈、生產(chǎn)、營銷、銷售和交付各個(gè)環(huán)節(jié)打造出更高效的橫向規(guī)模化體系能力,應(yīng)對(duì)接下來3年可能有多款新車密集上市的挑戰(zhàn)。

在軟硬件協(xié)同層面,據(jù)36氪報(bào)道,小鵬汽車自研的智能駕駛芯片已經(jīng)成功流片。這款芯片是針對(duì)AI需求、端到端大模型等設(shè)計(jì),支持艙駕一體的中央計(jì)算架構(gòu)芯片,“AI算力接近3顆主流智駕芯片的水平”。

在營銷方面,何小鵬則喊出了“不偏科”的口號(hào)。在今年二季度財(cái)報(bào)電話會(huì)上,何小鵬稱過去小鵬是比較偏科的企業(yè),未來會(huì)把商業(yè)能力作為小鵬的重點(diǎn)之一,在這之前,其也表示接下來一定會(huì)把營銷做得最牛。

近期,何小鵬也更積極地在幕前露面,比如近日何小鵬完成了直播首秀,親自下場直播小鵬G6的路測;在自己的社交媒體上,何小鵬也開始更頻繁地跟同行互動(dòng),比如發(fā)布跟李斌聊天的視頻。這次十周年,小鵬也學(xué)習(xí)了雷軍,邀請(qǐng)了各路大佬致辭。

在市場方面,小鵬也透露了最新的出海進(jìn)度,截至今年7月,小鵬已經(jīng)通過經(jīng)銷商合作伙伴進(jìn)入了30個(gè)國家和地區(qū),包括歐洲、中東、拉美等。今年二季度,小鵬的海外銷量占整體銷量的比例首次超過了10%,小鵬預(yù)測,這一比例將在今年三季度達(dá)到15%。

海外市場一直是小鵬智駕的重要部分,在年初制定智駕目標(biāo)時(shí),小鵬就透露不僅要實(shí)現(xiàn)“全國都好用”,今年還會(huì)面向全球開始研發(fā)高速NGP,2025年面向全球開始研發(fā)XNGP。

不難看出,智駕技術(shù)是小鵬進(jìn)入海外市場的一把利刃,無論內(nèi)卷還是外卷,小鵬都非常堅(jiān)定用智駕技術(shù)實(shí)現(xiàn)高質(zhì)量的“卷”,也能跟同樣猛攻海外市場的其他車企盡快做出差異化區(qū)別來。

過去,大家對(duì)于小鵬的印象始終停留在“有口碑,無銷量”。它有技術(shù),也愿意花大價(jià)錢去投入,但技術(shù)的積累始終無法化成實(shí)實(shí)在在的銷量。這既要?dú)w咎于產(chǎn)品定義的失誤、交付團(tuán)隊(duì)的拉胯以及營銷策略的失敗,但某種程度上也可以歸結(jié)為時(shí)候未到——盡管身處軟件定義汽車的時(shí)代,但車企們很難通過軟件盈利。

成立10年,小鵬正在扭轉(zhuǎn)過去的錯(cuò)誤。畢竟在當(dāng)下的市場里,一個(gè)六邊形戰(zhàn)士活的遠(yuǎn)比絕活哥要好。

*文章封面首圖及配圖,版權(quán)歸版權(quán)所有人所有。若版權(quán)者認(rèn)為其作品不宜供大家瀏覽或不應(yīng)無償使用,請(qǐng)及時(shí)聯(lián)系我們,本平臺(tái)將立即更正。?