作者 | 喀戎

編輯 | 唐飛

剛剛維護完董事長宿華的正當權益,快手就交出了一季度“答卷”。

5月24日港股盤后,快手發(fā)布了2022年Q1財報。財報顯示,快手一季度營收210.66億元,同比增長23.8%,毛利為87.8億元,同比增長25.7%,經調整凈虧損37.22億元,同比收窄34.1%。

雖然快手依舊沒有逃出虧損的泥潭,但是在追求變現(xiàn)和精簡開支雙管齊下戰(zhàn)略地指引下,快手做到了虧損減少以及流量提振。

不過將視線放長遠來看,快手依然嚴重仰仗線上營銷業(yè)務,并沒有描繪出強有力的第二條曲線,這或許才是快手接下來不得不面對的最為嚴峻的挑戰(zhàn)。

1、快手“成長的煩惱”

作為一家互聯(lián)網(wǎng)公司,在營收之外,投資者最看重的還是快手的流量增長與否。

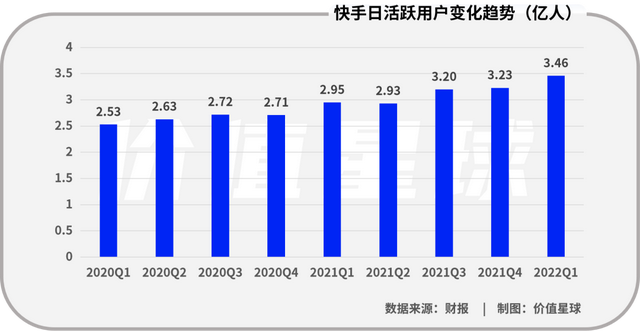

財報顯示,2022年Q1,快手平均日活躍用戶數(shù)為3.46億,同比增長17.0%;平均月活躍用戶為5.98億,同比增長15.0%。

在移動互聯(lián)網(wǎng)流量紅利逐漸消逝的背景下,快手的流量依然可以保持高位增長實屬不易,但是在這背后,我們也不能忽視快手付出的代價。

2022年1月30日,快手宣布與央視虎年春晚達成合作,將在自家平臺播放2022年央視春晚。2月4日,快手發(fā)布數(shù)據(jù),2022虎年春晚共吸引超1.4億用戶參與,直播總觀看量超2.6億,相關話題作品總播放量超50億次。

央視春晚和用戶并不是憑空而來的,僅為吸引用戶參與,快手在除夕夜當天就發(fā)放了22億元紅包。

無獨有偶,獵云網(wǎng)報道,為了成為短視頻市場中唯一拿到冬奧入場券的選手,快手“前后共花了25億。”

除了春晚、冬奧等公眾熱點事件助力,快手用戶的高增速還離不開下沉市場的深耕。

圖源:QuestMobile

QuestMobile發(fā)布的《2022中國移動互聯(lián)網(wǎng)春季大報告》顯示,2022年3月,快手極速版的月活達到了2.05億,同比增長21.2%。對此,QuestMobile表示:“極速版應用以功能精簡、操作簡便為核心特點助力企業(yè)獲取更多下沉市場流量”。

圖源:QuestMobile

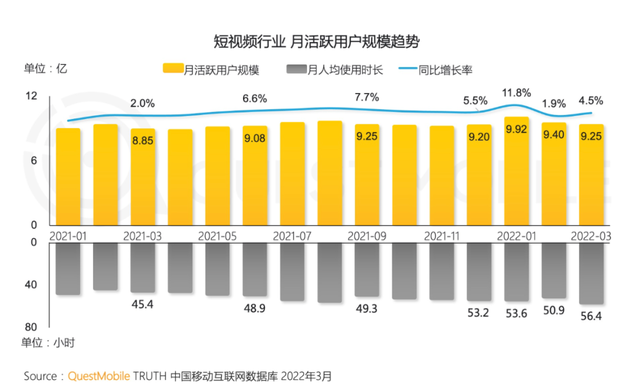

但問題在于,短視頻行業(yè)的用戶已經觸頂。QuestMobile的數(shù)據(jù)顯示,2021年初至2022年初,中國短視頻行業(yè)行業(yè)的月活規(guī)模一直徘徊在9億左右,并沒有明顯的增長。

與此同時,老對手抖音也看到了下沉市場的增量價值。QuestMobile的數(shù)據(jù)顯示,2022年3月,抖音極速版的月活達到了2.09億,同比增長46.6%。

這兩個數(shù)據(jù)疊加,一方面昭示了快手的流量在未來很難持續(xù)保持高位增長,另一方面,激烈的競爭,也意味著快手不得不繼續(xù)維持較高的銷售及營銷支出。

2、降本增效的應對之策

面對這個市場困境,快手并不是無動于衷。

簡而言之,快手希望通過“降本”和“增效”兩手抓的策略,在減輕營業(yè)成本的基礎上留住用戶,提升用戶的“價值”,以扭轉虧損現(xiàn)狀。

業(yè)績電話會上,快手CFO金秉就提到,“我們降本增效的舉措,以及對增長質量和增長幅度的共同關注,為我們帶來了穩(wěn)健的收入表現(xiàn),以及經營虧損的持續(xù)收窄。”

2022年Q1,快手銷售及營銷開支94.9億元,同比下降18.6%,環(huán)比下降7.2%,占總收入比例為45%,與2021年同期的68.5%相比下降23.5個百分點。

雖然管理費用并不是支出的重點,但是快手依然削減了相關支出。財報顯示,2022年Q1,快手管理費用為8.7億元,環(huán)比降低5.43%。

反映到公司層面,就是快手屢屢被傳裁員和削減公司福利開支。比如,2022年1月,澎湃新聞報道稱,快手四大事業(yè)部裁員,“個別團隊裁員比例達到30%”。

伴隨著成本的下降,快手開始通過精細化運營等手段提升流量的轉化效率。財報顯示,快手在短劇、體育及泛知識等核心垂類的內容豐富度以及質量方面有明顯進步。

比如,2022年Q1,“快手星芒計劃”的短劇中,有18部播放量破億。2022年2月上線的《長公主在上》播放量達3.5億+。《快手短劇數(shù)據(jù)價值報告》顯示,截至2022年2月,快手短劇日均觀看量超10集的用戶量達6160萬,同比增長61.6%。

由于在內容方面有所創(chuàng)新,2022年Q1,快手用戶活躍(DAU / MAU)比例達到了 57.8%;每位日活躍用戶日均使用時長為128.1分鐘,同比增長29.0%,這種用戶粘性昭示快手在整個移動互聯(lián)網(wǎng)行業(yè)處于舉足輕重的位置。

一邊降低成本,另一方面通過優(yōu)質的內容吸引流量關注,快手降本增效戰(zhàn)略帶來的影響是顯而易見的——虧損同比收窄34.1%。如果按照這個劇本理想化地走下去,那么“降本”和“增效”終歸會達到平衡,以最終實現(xiàn)盈利。

3、現(xiàn)階段還是“廣告公司”

按大多數(shù)互聯(lián)網(wǎng)公司的發(fā)展經驗判斷,有大流量,又有了高粘性的用戶,快手想要變現(xiàn),應該是順水推舟的事情,但現(xiàn)實并不如此。

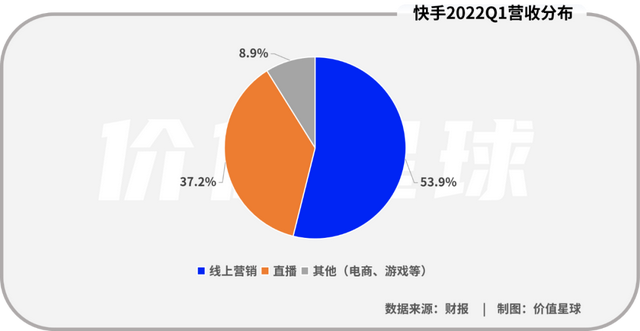

過去的一個季度,快手線上營銷服務、直播和其他服務(含電商)對營收的貢獻占比分別為 53.9%、37.2% 和 8.9% 。

以直播業(yè)務為例,2022年Q1,快手直播收入為78億元,同比僅增長8.2%,低于活躍用戶數(shù)( DAU/MAU )的增速。這表示活躍用戶的增長并沒有轉化為明顯的直播收入。

具體來看,2022年Q1,快手單月直播付費用戶平均收入為46.3元。作為對比,2021年Q1-Q4,這個數(shù)字分別為46.1元、53.9元、55.9元和60.7元。可以發(fā)現(xiàn),快手單月直播付費用戶平均收入同比僅微漲2角錢。

所以從某種意義上來說,本該作為公司“第二條曲線”的直播業(yè)務并沒有挑起大梁,而快手依然是家“廣告公司”。

2022年Q1,快手線上營銷服務營收114億元,同比增長32.6%,貢獻了半數(shù)以上的營收。

值得注意的是,自2021年Q1以來,快手線上營銷服務的營收占比已連續(xù)五個季度過半。2021年Q1-Q4,快手線上營銷服務營收占營收的比例分別為50.3%、52.1%、53.2%和54.2%。橫向對比可以發(fā)現(xiàn),快手愈發(fā)倚重線上營銷服務。

當然了,作為互聯(lián)網(wǎng)公司,快手的營收主要依靠線上營銷服務,確實是行業(yè)內玩家的普遍選擇,無可指摘。但線上廣告市場天花板漸顯,卻讓人對快手的未來發(fā)展充滿擔心。

圖源:QuestMobile

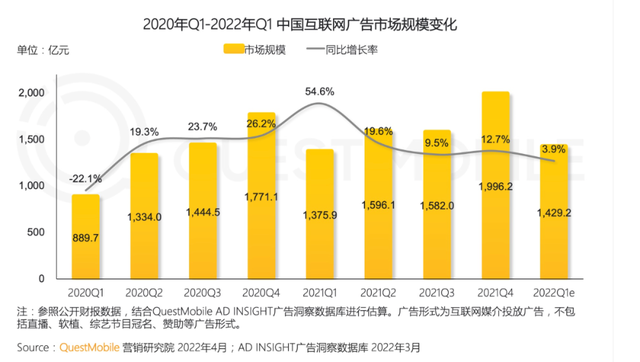

QuestMobile的數(shù)據(jù)顯示,2021年Q1,中國互聯(lián)網(wǎng)廣告規(guī)模為1429.2億元,同比僅增長3.9%,環(huán)比下跌28.4%。

在直播業(yè)務徘徊不前,廣告市場天花板漸顯的背景下,快手也開始押注電商業(yè)務。比如,2022年2月22日,快手宣布切斷淘寶、京東聯(lián)盟的商品鏈接,希望打造自家的電商生態(tài)閉環(huán)。

但從交易額的角度來看,快手電商確實在飛速成長。財報顯示,2022年Q1,快手電商GMV為1751億元,同比增長47.7%,其中99%以上的交易均來自閉環(huán)電商快手小店。

但整體來看,快手電商業(yè)務卻在“萎縮”。財報顯示,2022年Q1,快手其他服務(包括電商業(yè)務)營收為19億元,環(huán)比下跌20.8%,占總營收的比重僅為8.9%。

當然,這很可能是因為快手切斷第三方商品鏈接,電商業(yè)務不能再輕資產運營所致。在業(yè)績會上,程一笑也坦言:“電商業(yè)務現(xiàn)階段的瓶頸主要在物流和倉儲端”。未來快手電商業(yè)務能行至何方,還需時間檢驗。

快手股價,圖源:Google

短期來看,受2022年Q1業(yè)績影響,2022年5月25日,快手股價增長5.37%,報66.75港元/股。但是將視線拉長來看,自2021年2月11日上市之初達到398港元/股的高點之后,快手的股價就一路下探,截止5月25日收盤,快手股價較高點已跌去八成。

誠然,快手已經開始講“信任電商”、 “新市井商業(yè)”的故事,但問題是,持續(xù)的虧損也讓快手難以有足夠長的時間布局新的業(yè)務。

財報顯示,截至2022年3月31日,快手持有的現(xiàn)金及現(xiàn)金等價物期末余額為153億元。作為對比,2021年12月31日,這一數(shù)字還是326億元。

如果不能盡快扭轉虧損,按照2022年Q1的燒錢速度,快手賬上的錢大概只能撐到明年夏天。