作者 | 雨辰

編輯 | 唐飛

“居家辦公到現在每天運動量最大的戶外活動就是下樓做核酸。”

五一之后,由于北京出現零星疫情,為了盡快阻斷疫情傳播,很多人做核酸的頻率都達到了一天一次。

北京望京核酸檢測憑證。圖源:受訪者供圖

由于奧密克戎變異株傳播更快、潛伏期更短、隱匿性更強,5月9日,國務院聯防聯控機制電視電話會議提出要在大城市建立步行15分鐘核酸“采樣圈”。目前,北京、上海、山東、山西、江西、湖北等多地均已開展常態化核酸檢測。

從7天,到48小時再到24小時,在有確診病例的城市,沒有核酸檢測陰性結果,很可能無法出入公共場所。

投資界常說,站在風口上,豬都能飛起來。繼口罩之后,核酸檢測成為疫情之下的又一大風口,2020年,核酸檢測試劑生產商圣湘生物創下凈利潤暴增65倍的業績神話,啟動上市177天后,就火速登錄科創板,成為中國“抗疫”第一股。

但隨著核酸檢測常態化,單次檢測價格大幅降低,同時,試劑盒等新的手段也越來越普及,雖然行業市場規模不斷擴大,風口的風卻已經停了。

造富神話

4月16日,國家衛健委臨床檢驗副主任李金明對外界披露:“自新冠疫情發生以來,中國已經完成了約115億人次的核酸檢測。”相當于平均每個中國人做了8次核酸。

為了應對短時間內激增的檢測需求,北京曾出現過企業被連夜通知參與招標,并且所有合格投標企業全部中標的情況。

短短三年,新冠檢測這個小眾而專業的行業走進大眾視野,成為大家生活的一部分,急速擴張的市場空間成就了一個又一個造富神話。

不完全統計,2020年1月以來,已經有9家與新冠檢測相關的企業成功登陸科創板,1家新冠檢測相關企業成功實現創業板上市;同時科創板、創業板還有3家新冠檢測相關企業處于IPO審核排隊之中。

成功登錄資本市場后,創始人隨即身價暴漲,比如2020年圣湘生物上市后,創始人戴立忠以176.2億元身價位列《2020福布斯中國400富豪榜》第210位。

事實上,戴立忠的故事只是眾多上市公司中的一個,圣湘生物也只是核酸檢測產業鏈條上的一環。目前A股的“新冠檢測”概念公司可以大致分為三類,一是從事上游核酸檢測試劑生產的公司,主要包括碩世生物、達安基因、邁克生物、復星醫藥、明德生物;二是從事下游檢測業務,比如金域醫學;三是兩種業務同步開展,比如華大基因、迪安診斷、凱普生物。

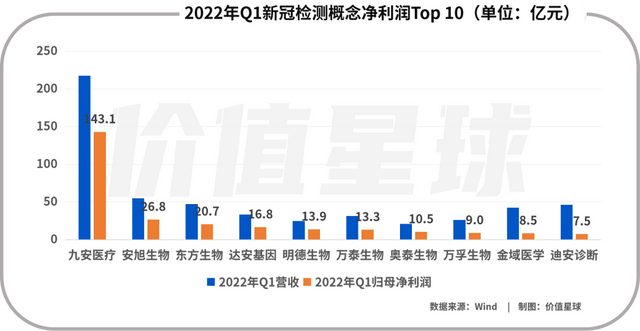

以迪安診斷為例,今年一季度,其營收達到46.5億,同比增長52.1%,凈利潤達到7.5億,同比大增122.6%。

迪安診斷的財報顯示,公司主要的診斷服務業務,一季度收入約為28.5億,同比翻倍,其中18.81億都來自新冠檢測業務。如果剔除新冠業務收入,診斷服務的收入僅為9.68億元,同比增速也不過20.6%

此外,國內最早獲批新冠核酸檢測試劑的廠商明德生物今年一季度依然業績不俗。明德生物發布的2022年一季報顯示,公司一季度實現營收24.87億元;歸屬母公司股東凈利潤13.89億元,同比增長307.04%。去年一整年扣非凈利潤為14.03億元,今年僅一季度的利潤基本等同于去年全年利潤。

而放眼整個醫藥行業,明德生物一季度盈利水平在所有A股同行上市公司中排在第9位。

根據Wind數據統計,35家新冠檢測概念相關企業,去年的平均營業收入達到53.7億元,收入增速達67%,歸屬母公司凈利潤平均達到11.5億元,平均凈利潤增速更是高達112%;今年一季度,新冠檢測概念股平均營收25.8億元,平均利潤近10億。

暴利終結

或許很多人在做核酸的過程中都想過這個問題?核酸檢測到底是個多掙錢的產業?從上市公司整體的公開數據來看,只要是新冠檢測產業鏈上的公司,都賺得盆滿缽滿。

但實際的情況可能和大家想象的有一點出入,準確地說,過去兩年上市公司確實賺了很多錢,但從今年的情況來看,暴利很難持續。

圣湘生物上市以來公司股價。圖源:Wind

疫情發生后火速登錄資本市場的圣湘生物2020年一季度凈利潤同比翻了358倍,今年一季度凈利潤同比僅增4%。公司股價從2020年8月上市后一路震蕩走低,從最高151元下跌至目前的50元附近。創始人身價也隨著公司市值大幅縮水,2022年,戴立忠以11億美元財富位列《2022年福布斯全球億萬富豪榜》第2448位。

圣湘生物并不是個例,華大基因,2020年凈利潤漲了6倍,2021年,其凈利潤下滑了30%;同期之江生物凈利潤從2020年暴漲17倍,到去年下滑18%。

翻看相關公司財報,很多公司都把業績不及預期歸因于新冠業務市場競爭加劇,全球新冠核酸試劑和檢測單價下降,以及部分國家和地區防疫策略的變化。

2020年7月,我國具備核酸檢測能力的醫療機構不足5000家,檢測技術人員不到4 萬人,每日核酸檢測能力不足500萬份;截至今年5中旬,全國有1.3萬家醫療衛生機構可以開展核酸檢測,有15.3萬專業技術人員從事核酸檢測的技術工作,目前我國核酸檢測能力已經達到每天5700萬管。

一方面,為了更快阻斷疫情傳播,補足檢測能力缺口,政策積極引導更多資本進入,另一方面,很多醫藥公司看到新冠檢測的暴利也想入局分一杯羹。兩方共同作用之下,核酸檢測市場迅速“卷了起來”。

供給的快速提高直接造成檢測價格的下降。而作為一種“普惠”的醫療服務,政府的帶量采購在價格降低的過程中又起到了決定性作用。

5月25日,國家醫保局發布消息稱,進一步下調公立醫療機構新冠病毒核酸檢測的政府指導價。各省份要將單人單檢降至不高于每人份16元;多人混檢統一降至不高于每人份5元。

也就是在4月初,國家醫保局發布的上一輪核酸檢測降價通知,要求各省要將單人單檢降至不高于每人份28元;多人混檢統一降至每人份不高于8元。一個多月的時間,這兩項價格分別下降了12元和3元,尤其前者降幅接近50%。

在新冠疫情爆發初期,武漢的核酸檢測單次費用達到200元,但目前即便是商業化檢測機構,單次檢測價格也已降至30元左右。

4月29日,廣東聯合18省新冠集采聯盟公布了中標結果,核酸中選企業16家,其中核酸試劑最低3.2元。

安信證券分析師結合萬孚生物、東方生物等幾家主流廠商的財報,大概測算出目前核酸檢測試劑盒的每份平均生產成本大約3-5元,包括材料、人工和制造費用。

這意味著如果按照國家醫保局的指導價混檢5元計算,這個價格已經逼近很多行業內企業成本價,如果按照3.2元的混檢指導價計算,企業毛利基本被壓縮到很小的空間,甚至已經低于部分企業成本價。

某大型醫藥公司業內人士向價值星球(ID:ValuePlanet)表示,這幾年,新冠檢測的火爆確實是個意外,有的企業賺到的利潤是之前好幾年的總和。‘三年不開張、開張吃三年’。隨著帶量集采在核酸檢測領域成為價格主導,企業成本控制會變得越來越重要,未來一段時間,只有規模大、成本控制得當的頭部企業,才能承擔起帶量集采的任務,多數企業會逐漸退出市場。不過因為量大,頭部企業還能薄利多銷地維持比較可觀的利潤。

無奈的輪回

很明顯,核酸檢測帶來的紅利正在消退。目前來看,手握大量現金的企業也在積極尋找出路。

九安醫療原本以生產家用健康電子產品為主

圖源:九安醫療官網

九安醫療就是其中翹楚。2020年疫情暴發后,九安醫療營收大漲180%,一舉突破20億大關,但2021年前三季度業績大跌近九成。不過,奧密克戎成為主要流行毒株后,九安醫療依靠家用新冠檢測試劑盒咸魚翻身。

去年11月,九安醫療稱其位于美國的子公司iHealth美國的產品“新型冠狀病毒抗原家用自測試劑盒”獲得了FDA(美國食品藥品監督管理局)的應急使用授權。

一季度,公司實現營業收入217.37億元,同比增長66倍;歸屬于上市公司股東的凈利潤143.12億元,同比增長375倍。隨著業績暴漲,公司股價也水漲船高,自2021年10月底5.8元的低點啟動以來,至今年4月99.12元的歷史新高,已大漲超16倍。

九安醫療2021年以來股價走勢。圖源:Wind

除了九安醫療,明德生物、萬孚生物、東方生物等企業也選擇迅速布局抗原檢測。這些公司一季度業績已經開始體現其威力。抗原檢測,已經成為接棒核酸檢測的新風口。

事實上,作為風口上的主角,九安醫療深知火爆的訂單不可能持續,公司公告強調,因疫情發展的不可預見性、疫苗接種計劃的推進、市場需求變化、市場競爭環境變化,未來業績是否能夠繼續保持高速增長尚存在不確定性。

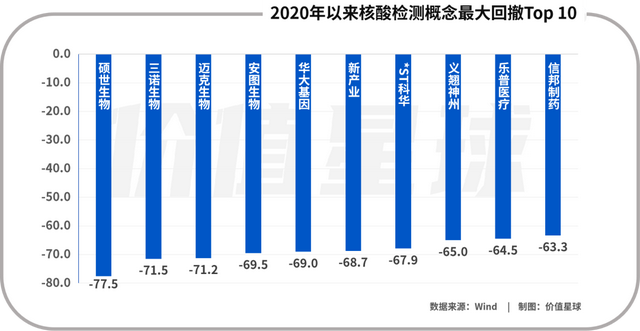

從資本市場的角度來看,這一次由抗原檢測主導的熱潮,似乎只是核酸檢測故事的無奈重復。最近三年,包括核酸和抗原檢測試劑在內,一共出現了四次行情。其中第四次抗原檢測試劑行情漲幅最大,達到214%。其余三次以核酸檢測為主的行情漲幅都在30%至60%之間,第一次漲幅最高,且漲幅逐漸減弱。與此同時,每次行情結束時,回撤都超過30%。

Wind數據統計顯示,2020年以來,35只新冠檢測板塊個股最大回撤平均跌幅近六成。

市場分析普遍認為,抗原檢測原本的起始價格就低于核酸檢測,與核酸檢測相比只能是輔助檢測手段,因此需求彈性也偏弱,另外,由于帶量集采的介入,價格也已經出現了明顯下降。

因此抗原檢測恐怕只能是新冠檢測行情走下神壇的緩兵之計。最終,抗原檢測的火爆也會像核酸檢測行情一樣降溫,甚至抗原檢測跌落神壇的速度可能更快。或許利用新冠檢測的紅利積累資本,聚焦研發,才是真正的長久之計。

參考資料:

[1]《北京核酸檢測需求激增,企業被連夜通知參與招標,這些A股上市公司中標》財聯社

[2]《再降價!核酸檢測單人單檢降至不高于每人份16元》,中國青年報

[3]《核酸檢測,“造富”了哪些公司?》,奇偶派

[4]《我國核酸日檢測能力達484萬份》,人民日報

[5]《國家衛健委:全國核酸檢測能力已達單管每日5700萬管》,中國新聞網

[6]《新冠檢測歷次行情復盤:看當前常態化核酸的空間和未來潛在機會》,西南證券

*本文基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議