摘要:CXO,創新藥產業鏈價值的沉浮。

作者 | 廖陽勇

編輯 | 雨辰

本文為價值星球Planet X 鈦媒體「鈦客說」聯合出品

近日醫藥相關的上市企業紛紛發布年中報,業績表現也是冰火兩重天。

創新藥仍未從寒冬中復蘇,大部分biotech營收增幅收窄,虧損擴大。如信達生物的營收雖小幅增加15%,但虧損同比卻增加了60%。大藥企如百濟神州,虧損擴大了一倍多至66.6億元。

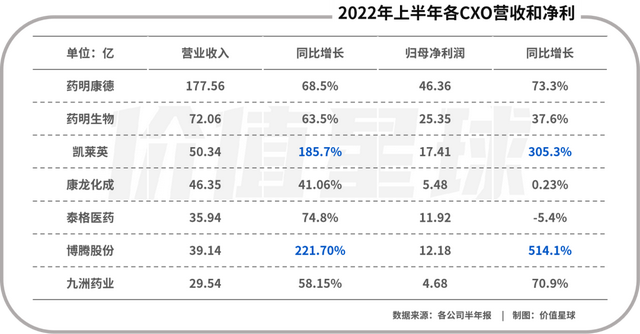

但在細分板塊表現上,CXO(醫藥外包服務)板塊已恢復之前的增長勢頭。截至8月30日,A股已有29家CXO上市公司發布半年報,21家凈利潤同比增長,占比超七成。其中不乏博騰股份和凱萊英這樣,營收利潤均成倍增長的企業。

CXO板塊的整體業績表現,在醫療大健康的十多個細分板塊中,僅次于IVD(體外診斷)和新冠疫苗,營收和凈利增幅排名第三。而且頭部CXO企業在市值、營收等方面均已超過頭部創新藥企。

為何CXO的業績能夠免受創新藥寒冬的沖擊,一路上揚的勢頭不減?做藥的甲方難道不如外包的乙方?

CXO-產業細化分工催生的外包巨頭

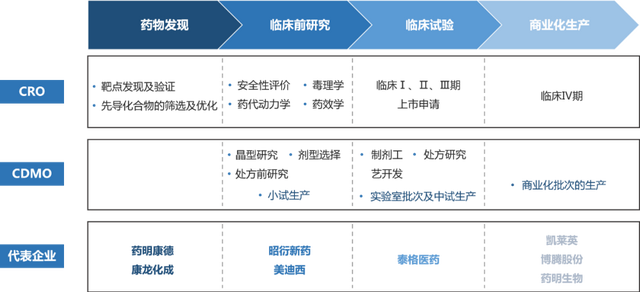

一款創新藥從無到有,將經歷藥物發現、臨床前研究、臨床試驗、商業化生產和銷售幾大環節(具體參見上期《分食的盛宴:創新藥背后的江湖》),而整個過程耗資達至少數億,耗時數年至十數年,隨著競爭加劇,醫藥企業逐步將一些環節外包給其它專業機構,這些就是時下火熱的CXO企業,根據產業鏈上下游分工分為:

1.?CRO,負責前端藥物發現、臨床前研究和臨床試驗的研究機構就是CRO。一般按項目收費,人力成本與藥企相比更有優勢,屬于典型的智力密集型行業。例如藥明系作為基石藥業的大股東,就向其輸出了不少產品管線并為其進行研發;

2.?CMO,藥品生產有著嚴格規范,新建藥廠的投資對于中小醫藥企業來說壓力巨大,于是外包給有富余產能的藥廠就成了更優選擇。這一類代工藥廠類似OEM,賺的是代工費。例如九洲藥業,就是癲癇藥卡馬西平和奧卡西平的主要原料藥廠商,供應國內外各大藥企;

3.?CDMO,很多創新藥對生產工藝要求很高,普通CMO無法滿足,代工企業還需要進行生產工藝、配方和劑型等研發,這就是CDMO。而這些生產工藝的知識專權是屬于代工企業的,授權給甲方使用,相當于ODM。如輝瑞近期被熱議的新冠口服藥Paxlovid,4.8億生產訂單據稱就交給了凱萊英;

4.?CSO,大部分biotech都沒有自己的銷售網絡,自建渠道耗資耗時,且非其專長,于是就會把銷售推廣外包給已有成熟渠道的藥企。如康寧杰瑞研制的全球首款皮下注射PD-L1,銷售商業化就交給先聲藥業負責。

CSO、CMO大多都是傳統藥企的業務延伸或轉型,嚴格來說不是代理機構。所以一般意義上,目前所稱的CXO主要是CRO和CDMO兩類企業。

CXO的收費模式是按項目和按訂單收費,不承擔后續的銷售等風險,藥物銷量好不好,與其并不直接相關,所以CXO行業有更強的抗周期能力。這就類似于在淘金熱中給淘金客們賣水,無論是否真的有金礦,只要有源源不斷的淘金客,賣水的生意就有得賺。

所以CXO的景氣度,主要取決于創新藥的增長,只要全球醫藥研發熱情不減,CRO/CDMO的生意就會越做越大。既然如此,為何去年國內的創新藥寒冬,并未嚴重波及CXO行業?

CXO的六成營收

來自全球最大的14家藥企

不少CXO的創始人都有海外醫藥研究背景,如凱萊英的創始人洪浩和康龍化成的樓柏良都是留美博士,曾在美國任職多家藥企的研究員。而藥明系的李革夫妻更不用說,雙雙從哥大有機化學博士畢業后,進入BMS(百時美施貴寶)和PPD(全球最大CRO之一)工作,回國創業時憑借兩人強大的人脈,獲得了不少初始訂單。

這些創始人們熟悉FDA的新藥審批標準和流程,以及跨國藥企的作業模式。如今的CXO巨頭,大部分都是在2000年前后創立的,彼時國內的代研發代工模式還未萌芽,因此服務海外藥企就成了CXO們自然而然的選擇。

藥明康德全球布局。圖源:藥明康德

康龍化成全球布局。圖源:康龍化成

不少CXO在全球都有產業布局,例如泰格醫藥2014年收購美國CRO方達醫藥,2015年收購了韓國最大CRO公司DreamCIS,2017成立瑞士公司,2018年收購羅馬尼亞CRO公司opera,目前在全球有24家子公司,遍布五大洲。

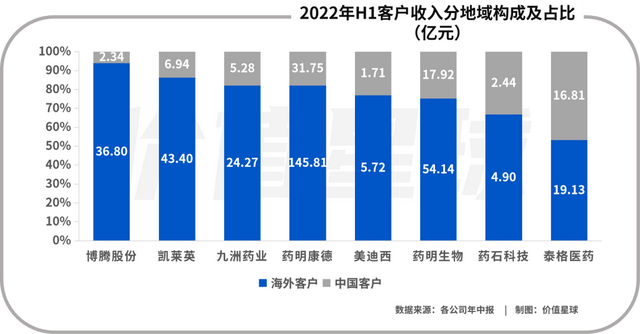

即使國內創新藥在近幾年迅速發展,但CXO企業目前的主要營收仍來源于海外。行業平均的海外營收占比為70%,而凱萊英、博騰股份更達85%以上,而海外營收大部分又來自于羅氏、輝瑞、默沙東、BMS等少數全球頭部藥企。

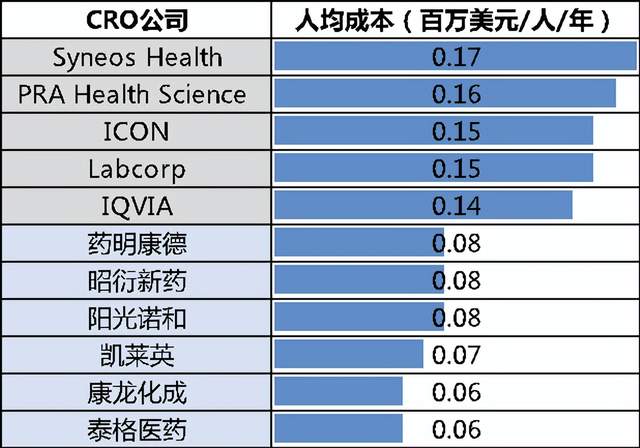

造成這種情況的原因很好理解,就是中國人力成本低。國內研究生供應充足,化學和醫藥人力儲備豐富,形成了工程師紅利。要知道,醫藥研發的主要成本就是人力成本。和國外CRO相比,我國CRO的人均薪資不足對方的三分之一。

全球制藥企業及CRO人均成本。圖源:信達證券

全球銷量前列的藥品專利大都集中在近十幾年內到期,所以各大跨國藥企爭相加大研發投入,全球前14名的藥企每年研發費用都超過50億美元,還在穩步上升。競爭愈發激烈,新藥盈利期更短,投入產出比不斷降低,因而搶時間搶效率成為新藥研發的致勝關鍵。于是把相對不太關鍵的產業環節,轉移到成本更低的中國,成為了各大跨國藥企的共同選擇。

從生產端來說,中國是除美國外最大的藥品市場,也是全球第二原料藥生產國和最大出口國,產業基礎和人才素質的起點都很高。同樣,中國作為世界工廠,在藥品生產上也有成本優勢。更重要的是,原料藥生產有較大化工污染隱患,國內經過多年環保整頓,淘汰落后產能后剩下的國內藥廠,已建立了很高的進入壁壘,使得產業集中度更高。藥品生產講究規模效應,只有產能達到一定規模才能承擔巨額設備投資,才能符合國內GMP和FDA的嚴格標準。總之,國內藥品代工產業標準高,規模大,成本還低,海外藥企自然也傾向于把藥品生產轉移到中國。

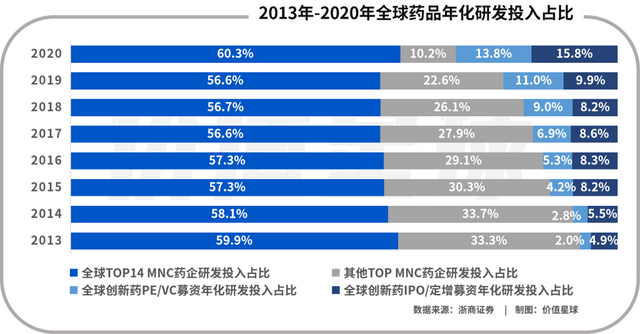

2020年VC融資而來的研發投入只占14%

全球藥品研發投入每年水漲船高,目前來看沒有下降的勢頭,產業轉移仍在加速,所以國內CXO在未來幾年,還是與跨國藥企的增長深度綁定中。全球范圍biotech的研發支出占比不足15%,所有biotech的年研發支出總和,才剛超過羅氏一家的年研發投入。因此,創新藥的投融資環境變化,對CXO們的生存造不成威脅。

為何中國醫藥相關企業

也要外包給CXO?

但不可否認,對于國內頭部CXO來說,中國長尾客戶貢獻的收入占比正逐年上升,已經成為其重要客戶來源。但在國內,CXO的成本優勢不像在國外這么明顯,為什么國內客戶也要找外包?其實,這一現狀也只是在近幾年才迅速演變而成的。

之前國內藥企幾乎沒有找CXO代研代工的動力,也沒有條件。2015年起國內CXO客戶開始劇增,主要是因為MAH(藥品上市許可人)制度的出現。

在過去,新藥注冊批號,只有擁有藥廠的企業可以申請,而且這些藥廠需要有藥品生產許可證,即藥品批號和生產許可證號是綁定的。所以傳統概念里的藥企,就是自研自產自銷的醫藥企業。

而MAH制度從2016年試點,三年后正式實施,取消了藥品生產許可和上市許可之間的捆綁,允許沒有生產能力的科研機構申請藥品批號,并委托有生產資質的制藥廠來生產。

近五年國內臨床試驗數量激增

這一政策松綁,立刻催生國內biotech如雨后春箏般,五年內從零激增至一千多家。這也給CXO,特別是CDMO產業帶來了巨大紅利。Biotech多為創始型企業,主要專長在于前端科研,沒有符合GLP的中心實驗室,更沒有能力自建工廠,所以幾乎所有biotech都會把研發和生產環節外包給CXO。

MAH加上帶量集采、藥品評審制度改革等因素,迅速帶火了創新藥。兩三個科學家帶著一個藥品的概念(IP),就能拿到融資(VC),研發、生產和銷售全部外包(CXO),緊接著就去港股IPO,就算沒有營收、沒有利潤,也能通過18A規則上市。這就是常說的VIC(風投+知識專權+外包)模式。

這是一種輕資產模式,藥方可以從外企購買授權或直接收購創業公司,研發交給CRO,生產交給CDMO,銷售交給國內藥企,而持有藥品所有權的biotech只需要少量員工,大部分工作都用投資人的錢外包出去。這些企業一般引進的是成熟品類的管線,所以追求的是研發和上市速度,畢竟比競爭對手更早拿到藥品批號,估值更好看。

再鼎醫藥是國內率先采用VIC模式的典型biotech,成立三年即在納斯達克上市。再鼎醫藥已上市的三款產品,都是從海外腰部藥企買來的,獲得了大中華區獨家開發和銷售權,目前其在研的十多個產品管線,幾乎全是通過授權引進的。再鼎除了與藥企合作研發,還會把研究和生產分別交給泰格醫藥和凱萊英等CXO,更像一個知識產權的商業孵化平臺。

實際上藥明系成立的創投基金毓承資本,自己就在推動VIC模式。藥明系本來就是做藥物發現起家的,可以把一些改良藥方賣給創始團隊,讓對方再把研發外包給藥明康德,生產外包給合全藥業或藥明生物,再找一個藥企客戶承接銷售即可。

當然大部分biotech有一定的自主研發能力,只會把臨床試驗現場管理、藥品安全性評價等部分研究工作交給CRO。相較于CRO來說,biotech對CDMO的依賴程度更高,畢竟中小biotech都不愿意走上拿地建廠這條重資產的道路。

除了biotech,還有一些原來依賴于仿制藥的中小藥企,本身沒有成熟的研發團隊,但是又必須進行仿制藥效一致性評價,所以不得不把一致性評價研究外包給CXO。例如陽光諾和、新領先及華威醫藥等CRO就專注于仿制藥的研發和一致性評價。但仿制藥經過帶量集采后,利潤壓縮所剩無幾,所以能給出來的項目費用也不高,對CXO來說屬于錢少利薄的生意,不是其營收的主要來源。

而像恒瑞、百濟神州這樣綜合能力較強的大藥企,擁有龐大的研發團隊、成熟的GMP藥廠及深耕多年的銷售渠道,選擇外包,并不一定比自研自產的成本更低。除了這一類大藥企,其它醫藥相關企業,想做創新藥,似乎都不太可能繞開CXO。

上圖:全球CRO 市場規模(十億美元) 下圖:中國CRO市場規模。圖源:泰格醫藥招投書

有了以上幾類客戶的推動,國內醫藥外包率不斷提升,目前CXO市場滲透率達37%左右,和美國約50%的滲透率相比,還有很大的增長空間。雖然中國CXO目前在全球市場份額不足12%,但行業龍頭規模已經不可小覷。2021年藥明系(藥明康德+藥明生物)的營收規模,已在全球CXO排名前五。而且,據弗若斯特沙利文預測,未來五年國內CXO年復合增長率預計在25%-35%之間,遠高于全球平均9%的水平。不久的將來,隨著外包意愿更強的biotech的發展,國內CXO將成為全球創新藥的重要玩家。

CXO集中于價值更高的產業鏈兩端

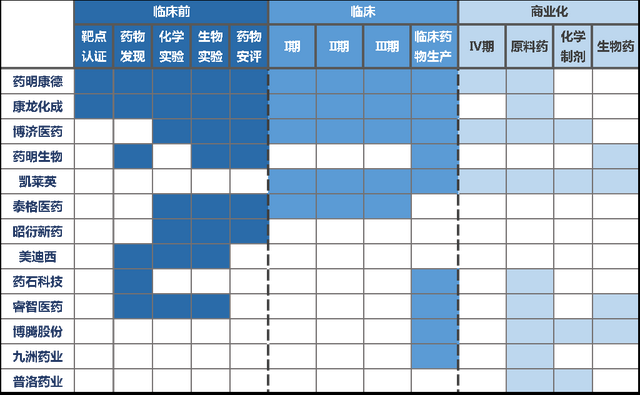

據不完全統計,全國有近300家CXO,其中大部分都專注于某一細分業務,這是因為,藥品研發流程復雜,各環節間有一定的進入壁壘,而且由于擔心保密問題,客戶一般也不愿意把研制全程集中外包給一家企業。

各CXO開展的業務布局

大部分CXO在細分領域各有所長,不過更多的CXO集中于臨床前和生產兩端。例如昭衍新藥是國內的藥品安全性評價龍頭,和美迪西、成都先導一樣,專注于臨床前服務;博騰股份專注于化學藥CDMO,而藥明生物的優勢在于生物藥CDMO等。專注于臨床CRO的只有泰格醫藥一家。

從各大CXO的主營業務毛利率看,臨床前CRO和CDMO的毛利率在40%以上,而臨床CRO略低,在30%左右。這也可以粗略視為各產業環節的價值高低。

臨床CRO:中間的環節臨床試驗,最有技術含量的是治療方案和試驗方法的制定,剩下的就是志愿者招募和隨訪、數據整理和分析等苦活累活了。總體來說屬于勞力輸出,增值不高。

臨床前CRO:臨床前的動物實驗,是評價一款藥的安全性和有效性的重要環節,能了解藥物的吸收代謝過程和作用機制,有助于找到毒副作用較小,但又不影響藥效的配比和用量,勝出的藥品往往有很大的商業潛力。而且要建設符合國際GLP標準的實驗室也有一定門檻,我國通過OECD(經合組織)的GLP認證的醫藥實驗室只有十多家。所以這一環節的產業價值較高。

CDMO:后端的商業化生產,不是簡單的代工廠概念,門檻是比較高的。國內CDMO集中于原料藥生產,營收占比九成以上。CDMO企業要參與藥品的研發,研究合適的化合物配方、形態和劑型,往往還需要定制生產工藝,確保規模化生產的穩定性,這些都是技術含量較高的。特別是生物藥穩定性較低,甚至每批次的產品都會有差異,對生產工藝要求更高。

而且想要通過cGMP認證和國家環評,也都不是容易的事。無論是廠房設備的投資,還是生產專利的研發,都不是一般中小藥企能承擔的。例如近期藥明生物收購的輝瑞杭州工廠,輝瑞投資總額達3.5億美元,凱萊英今年也宣布在上海奉賢拿到近百畝地,將投資30億元建設生物藥生產基地。

產能越大的工廠,越有能力投資更先進的生產線、研發更優的生產工藝,也就越能吸引大額訂單,并攤薄固資成本,有更多利潤擴大產能,這就形成了正向循環。因此產能就是行業壁壘,易于走向強者愈強的局面,從側面保證了CDMO的毛利率。

從以上三個環節的價值分析,就能明白,為何只有少數CXO專注于臨床CRO,其它大部分的CXO,都專注于臨床前或是生產端。

當然行業的頭部玩家,已在進行全產業鏈的一體化布局。

產業一體化為真正的創新藥提供基礎

創新藥行業在近幾年,更受矚目的是乙方,以藥明康德、康龍化成和凱萊英為代表的CXO,已成為醫藥行業的重量級玩家。領頭羊藥明康德上半年營收178億,已遠遠甩開頭部藥企恒瑞醫藥。康龍化成營收也和百濟神州持平。不過這些巨頭并不滿足于單一CRO或CDMO,已逐步布局縱向一體化,實現從藥物發現到生產的端到端服務,除了銷售不做,這些企業已經有大藥企的雛形了。

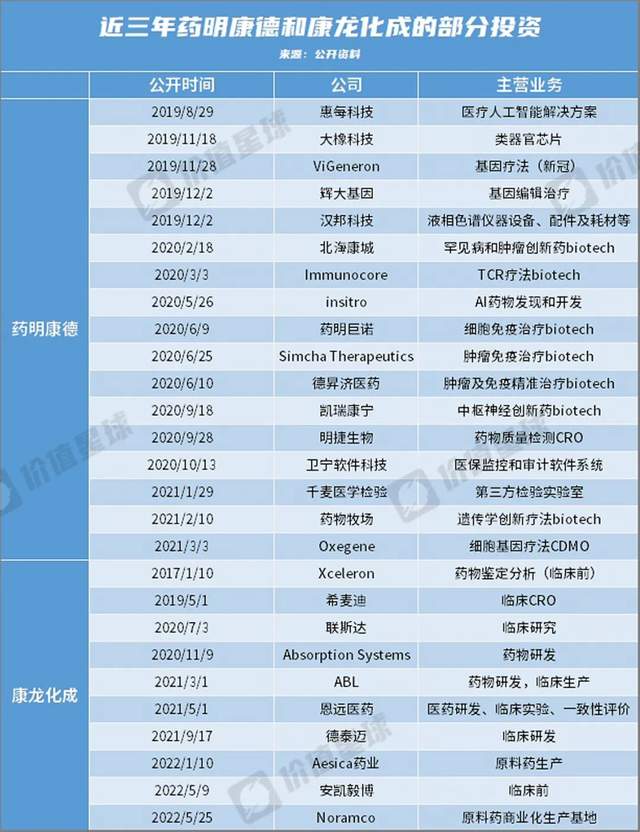

例如不停“買買買”的藥明系,在近幾年已累計投資和收購30多家國內外企業,形成了兩條投資戰略主線。一方面主要通過小而分散的投資,掌握新興biotech的一定話語權,主要目的是為了擴展長尾客戶,讓被投資的企業把研發和生產交給自己。另一方面通過控股,打造產業鏈上中下游的完整布局,全面涉足醫藥相關的各大細分業務,而且提前占位AI藥物發現、細胞基因療法等新興領域,為保持領先優勢打基礎。

不過說到底,CXO是產業鏈專業化分工的產物,是因為跨國大藥企主動放棄了全產業鏈布局,集中精力于價值最高的產業鏈兩端——前沿科研以及學術推廣,也就是俗稱的微笑曲線。以蘋果手機為類比,價值最高的芯片研發和產品總體設計,以及銷售服務都牢牢地掌握在自己手上,而把零部件的研發、生產和組裝外包給全球產業鏈。CXO在產業價值鏈中仍處于下游,藥品利潤大頭仍屬于掌握核心技術的歐美頭部藥企,并不能真正解決我國醫藥技術被卡脖子的現狀。

我國醫藥行業距離引領全球創新,還有很長一段路要走,但是近幾年國內biotech的發展勢力迅猛,已經改變只做引進藥和改良藥的現狀,逐步出現了向外授權的創新藥、首創劑型等微創新、以及聯合開發全球首創藥等令人欣喜的小突破。國內醫藥行業與國外同行的差距正在拉近。

CXO在這個過程中功不可沒,隨著行業集中度不斷提高,頭部CXO完善產業一體化布局,能夠為biotech提供更好的端到端服務,成本更低,效率更高,讓創新藥企可以專注于前端藥物發現,進行新靶點和新療法的研究,甚至推動前沿科研,在細胞基因工程、生物芯片和生物信息技術等領域產生創新。如此,CXO的產業一體化布局,就為中國出現真正的創新藥提供了基礎。

*本文基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議