摘要:利潤同比下降86%,阿里的這份財報還有哪些看點?

作者 | 鹿鳴

編輯 | 唐飛

2月24日晚,阿里巴巴在港股盤后發布2022財年第三季度(自然年為2021年第四季度)財報。

過去的2021年,阿里巴巴(以下簡稱“阿里”)并不順遂,公司面臨著反壟斷監管和調查以及巨大的輿論壓力。作為第一批發布三季報財報的互聯網公司,阿里的這份財報值得所有投資者關注。

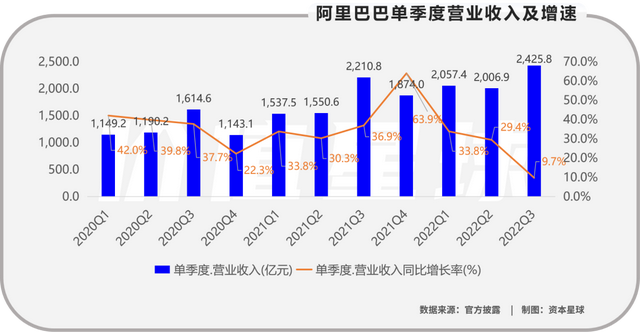

財報顯示,三季度阿里收入2425.8億元,比去年同期增長10%,三季度的經營利潤僅為70.68 億元,同比下降了86%。

最關鍵的是阿里核心的中國商業業務增速也在放緩,2022財年Q3阿里的中國商業業務營收1722億,同比只增長了7%,較前一季度進一步下滑。

當天早些時候,阿里港股出現超6%跌幅,股價一度跌至103港元,這是阿里巴巴回港上市以來的最低股價。

阿里真的“見底”了嗎?

1、核心電商業務受阻

中國商業業務作為阿里的主要營收來源,占公司營業收入的71%左右。

在三季報中,該板塊收入增速同比只增長7%,低于之前超過10%的增速。中國商業板塊中的阿里最核心的客戶管理收入同比下降了1%,這是阿里近年來,其客戶管理收入第一次取得負的增長。

其實這一切的發生早有預兆,以商業中的電商板塊為例,阿里系電商去年一整年表現都不理想。

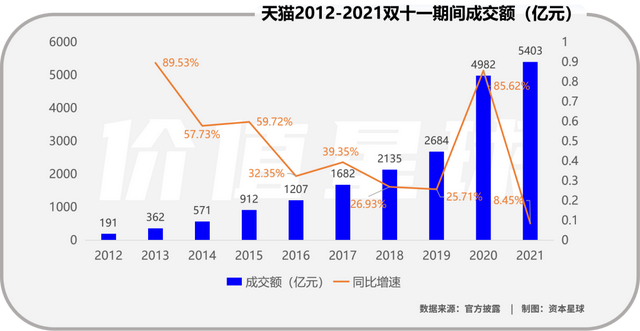

在阿里最盛大的雙十一購物節期間,天貓銷售總額達5403億元,同比增長只有8.45%,翻看過去十年天貓的雙十一銷售收入增速,GMV增速沒有一年低于25%。

另一方面,天貓雙十一表現不佳也和國內的國內競爭的加劇密不可分。京東2021年雙十一期間GMV達3491億元,同比增長28.58%,增速繼續保持穩定。抖音、快手等短視頻直播平臺的興起也對阿里造成了一定的沖擊,在2021年雙十一期間,抖音和快手的直播電商GMV分別同比增加了224%和433%。

再加上國內互聯網用戶接近見頂以及監管政策持續加碼等綜合因素,阿里在國內核心商業業務的增長已出現乏力,對于阿里這個體量的企業來講,要想繼續的保持原有的增速,需要找到新的增長點。

2、海外或成新的增長引擎

去年12月17日,阿里2021投資者日第二天,張勇強調,海外市場潛力巨大,海外業務增長迅速,并將其確定為阿里未來幾年的主要增長動力之一。

本次的三季報,國際商業業務也從商業業務中分離了出來,單獨進行了營收披露。

目前阿里的國際商業主要包括國際零售和國際批發兩塊業務。其中國際零售商業版圖主要包括速賣通、Lazada、Trendyol、Daraz等子公司。速賣通主攻俄羅斯及歐洲市場,Lazada專注于東南亞,Trendyol是土耳其最大電商平臺,Daraz專注于在巴基斯坦和孟加拉國南亞國家運營。國際批發主要是面向全球企業間( B2B )電子商務的Alibaba.com。

從數據看,2022財年三季度公司的國際零售收入116億,同比增長14%。其中Lazada收入增長較快,接近50%;但是速賣通受歐洲價值低于22歐元的包裹收取增值稅的影響,增長只有個位數;國際批發收入48億,同比增長29%。

單從營收占比上來看,目前海外市場所占的比重仍然較小,根據三季報數據,在2022年財年前三季度,中國商業收入占阿里營收的73%,相比之下國際商業零售收入僅占比7%.

不過從未來潛力來看,阿里在海外仍然擁有較大的增長空間。在東南亞地區,電商銷售額占整體零售額比例只有5%,而中國則是31%,可見其未來潛力巨大。從全球來看,速賣通的全球GMV占比只有不到2%,也有巨大的增長空間。

為了抓住海外機會,阿里在去年12月份進行了新一輪組織結構調整。拆分了沿用多年的2C(面向消費者)業務和2B(面向企業)業務架構,重組為國內業務和全球化業務兩大板塊。阿里的這次調整,意味著海外業務開始真正意義上與國內業務在組織架構調整上實現“對等”與“平級”,并擁有同等重要的戰略地位。

這次調整中,蔣凡成為海外數字商業板塊的負責人,分管全球速賣通(AliExpress)和國際貿易(ICBU)兩個海外業務的一層組織,以及Lazada等面向海外市場的多家子公司。

雖然蔣凡在國內飽受輿論壓力,但是不可否認的是,蔣凡是一個改革之才。做為阿里的“流量王”,其主導的淘寶從PC端到移動端的變革,并以大數據技術為基礎,實現了“千人千面”的個性化精準推送,使得淘寶在流量端實現了質的飛躍。分管海外后,其經驗也有望復制到東南亞等地區,并為阿里貢獻新的“流量池”。

不過,蔣凡今年1月才走馬上任,在本次財報上并沒有體現出其業績,但是從近兩個月阿里在海外的動作來看,整個集團正在積極擁抱變革。

3、海外改變已在發生

從公開報道來看,阿里在海外做的變革主要體現在技術、品牌和服務三個方面。

首先,伴隨去年的架構調整,原來的阿里大淘寶“四大金剛”中的平疇和凱夫這兩個技術性人才都跟隨蔣凡一起出海。

平疇是典型的技術型高管,此前全面負責淘系用戶產品與技術,其中包括淘寶引以為傲的搜索推薦技術團隊,此次以阿里巴巴海外數字商業板塊CTO的身份與蔣凡一同開疆擴土。凱夫是阿里巴巴M6(副總裁)級別人物,將擔任全球速賣通全球跨境業務中心總經理。

其次,除了可能的對于技術層面的調整,阿里也對其海外核心商業進行了一些政策的調整。

全球速賣通就接連放出了四大調整政策:對已入駐商家進行年度銷售額考核;提高新商家的入駐門檻;關閉個體工商戶入駐入口;限制商品發布數量。Lazada也更新兩項關于產品上架的新政策:第一、產品圖片禁止使用動圖;第二、禁止通過變體低價獲取流量等。

另外,阿里還在升級物流網絡。農歷春節期間,Lazada首次開通中國—越南的跨境電商直飛專線,中國包裹將在南寧登機,3小時后即可到達越南胡志明市,落地之后進行分撥并完成末端配送。

可以看到無論是速賣通和Lazada的調整方向都是向合規化和品牌化演進,就像在國內市場走過第一階段流量紅利期的淘寶一樣,阿里有意識的在克服早期模式的種種弊病,撕下低端、低質的標簽,轉向溢價能力更高的品牌化發展。而物流方面的升級,也是為了給消費者更好的體驗。

從以上種種可以看到,阿里海外的核心在圍繞著“用戶體驗”做變革。

4、總結

早前,阿里的海外業務曾屢屢受挫,但是上升到戰略重點之后,或許會不一樣。

2020年以來,國內出臺多項政策推動跨境電商行業的發展。2020年1月,國務院出臺《關于擴大跨境電商進口試點的通知》,將石家莊等50個城市及海南全島納入跨境電商零售進口試點范圍。4月國務院又新增46個跨境電商綜合試驗區,對貨物實行免征增值稅和消費稅、企業所得稅核定征收等支持商綜合試驗區政策。11月,中國正式簽署區域全面經濟伙伴關系協定(RCEP),RCEP明確支持電子商務的跨境經營。

相關政策施行后,作為跨境電商領域重要參與者的阿里有望率先受益。

其次,隨著東南亞地區經濟發展,消費品品牌化趨勢明顯,消費者不再單純地追求低價轉而希望獲得高品質。而在東南亞地區,Lazada和Shopee相比,有更好的產品品牌化的形象,也更容易得到消費者的認可。

另一方面,強大的云計算能力也可以為阿里保駕護航。報告季度內,阿里云在亞太地區增加了韓國、泰國兩個數據中心,在全球的運營地域增加至25個。

不得不說,透過財報,我們可以非常明顯地感受到阿里正在經歷一場陣痛。

但正如戴珊在內部信里說的“平靜的大海無法造就偉大的水手,越是波濤洶涌,越顯英雄本色!”